![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:天津瑞格特暖通设备安装工程有限公司 > 服务项目 >

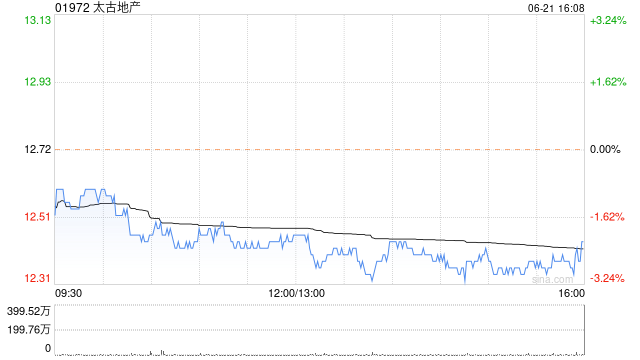

花旗:看护太古地产“买入”评级 上调指标价至19.35港元

发布日期:2025-04-09 09:06 点击次数:195

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

花旗发布研报称,看护太古地产(01972)“买入”评级,指标价由19港元上调至19.35港元。该行看好太古地产中单元数股息增长指标,旧年为同比升5%,太古地产旧年景本再轮回放缓,派息看来短期由增多70亿港元的净欠债承担。

该行见到太古地产本年每股派息增长,基于更快的住宅销售,成本再轮回、中国投资物业、欠债率有飞腾空间搪塞成本开支及信贷评级。该行合计动用杠杆回购或应从头评估,因在15亿港元回购计算5月遣散后,4厘融资成本高于瞻望2.5厘的股本申诉率。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:史丽君

上一篇:刚果金Bisie矿山暂停动身点,供给进一步病笃,锡价夜盘大幅高涨 下一篇:赢输彩25053期欧洲投注比例&网友探听及欧赔总汇